Det har blivit ett extra långt uppehåll i bloggandet, semester + mycket jobb + slö + att innehaven har harvat har alla bidragit. Men bättre sent än aldrig som det brukar heta så här kommer en uppdatering av läget.

Zink-bullen intakt

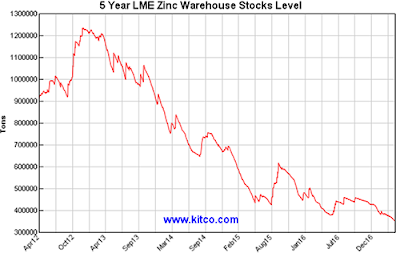

Zink-bullen är fortfarande intakt som jag ser det. Lagren fortsätter att sjunka (även om det kommer en och annan hiccup) och zinkpriset har också reagerat ungefär som väntat och pendlar när detta skrivs runt 1,40 (US$/lb) eller 3 100 US$/ton om du hellre föredrar det. Det är jävligt högt för att prata klartext och vid det priset finns det väldigt många producenter som tjänar grymma pengar. Det finns också många ekonomiska lönsamhetsstudier som visar grymma siffror vid dagens priser.

Problemet är "bara" att de flesta juniorer inte har följt med. Det verkar som marknaden fortfarande inte tror på att zinkpriset kommer hålla sig kvar på de här nivåerna. Framför allt är det irriterande med Vendetta mining som HAR levererat (som jag ser det) med bra nyheter men ÄNDÅ har backat tillbaka lite. Och detsamma gäller för det flesta andra av portföljinnehaven.

Ska jag gissa så kommer sanningens minut att ske under hösten. Antingen kommer bolagen att börja stiga eller så kommer zinkpriset att backa. Något måste i alla fall hända. Jag tror fortfarande på att bolagen kommer att börja stiga förr eller senare och ligger fortfarande blytung i zink även om jag har omallokerat lite.

Det är dock så att vid dagens priser kommer ny produktion att nå marknaden förr eller senare. Historiskt sett har uppgångarna i zink varit mycket kraftiga men korta så man kan kanske anta att något liknande kommer att ske även denna gång. Ska jag gissa har vi kanske 6-12 månader på oss innan allting kommer att stabilisera sig, om än på en högre nivå än tidigare. Det har gjort att jag har ändrat mina innehav lite. Läs mer om det nedan.

Uppdatering av portföljinnehaven

Jag har ändrat om lite i portföljen. Så här ser den ut nu.

Vendetta - Inga större skillnader, fortfarande överlägset största innehav. Ska du äga en zinkjunior är detta det bästa valet som jag ser det.

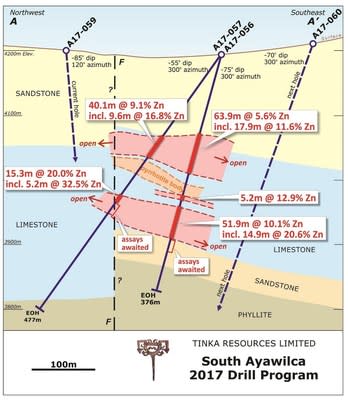

Tinka - Lite osäker på vad jag skrev senast, men jag har i alla fall sålt allt. Anledningen till det är att jag inte ser några triggers i närtid och att jag ser mer potential i andra aktier.

Trevali - Här har jag också sålt allt. Den här dök ju början av sommaren neråt 1 dollares för att för att sedan återhämta sig rejält och ligger nu runt 1,40 (vilket också är det pris jag sålde på). Jag tradade den här lite och lyckades få ut lite vinst vilket känns bra, när allt annat har gått sådär. Som jag har skrivit tidigare (tror jag), tror jag fortfarande att den här kommer att gå över 2 dollar innan jul. Så varför säljer jag då? Jo, för det första är det ju vad jag *tror* och förutsättningar för att så ska bli fallet är att zinkpriset fortsätter att stiga och att vi kommer in den "zinkhysteri" som jag fortfarande tror kommer att inträffa någon gång. Om så blir fallet kommer alltså Trevali att gå över 2 dollares vilket innebär runt 40-50% från dagens nivå. Det är naturligtvis jättebra men OM det blir som jag hoppas så kommer andra bolag (som t ex Vendetta) att stiga med mycket mer så därför har jag istället lyft in pengarna i bolag som jag tror har ännu större potential.

Darnley Bay - Har fortfarande, men har minskat. Med risk för att förhoppningsvis ha fel är "känslan" att marknaden inte riktigt litar på bolaget efter bärsärkagången från framförallt Doug Beattie på ceo.ca.

Fireweed - Har fortfarande men har också minskat. De kom med lite borresultat nyligen som kanske i sig inte var någon överraskning, men de var bra och marknaden reagerade positivt. Den här tror jag fortfarande kommer att bli något, det är mer tidsramen jag är lite orolig för. Som jag skrev tidigare tror jag att zinkbullen kommer att hålla i sig kanske ytterligare något år innan den kommer att fall tillbaka. Även om Fireweed har en mycket intressant fyndighet kommer den inte att hinna tas i produktion under den här zinkcykeln vilket kanske gör den mindre intressant än andra bolag. Svårt läge, men jag har i alla fall minskat lite för att lyfta in pengarna i ett annat bolag som jag skriver om nedan.

Nytt bolag - Americas Silver (USA.TO)

Det nya bolaget som jag har gjort till mitt näst största innehav efter Vendetta är Americas Silver (

https://finance.yahoo.com/quote/USA.TO?p=USA.TO)

Jag har haft den här på radarn länge och också haft ett litet innehav som jag inte har velat skriva om eftersom jag har trott att det har vart för tidigt. Den har harvat runt 3,50 ganska länge och så helt plötsligt så börjar den sticka i slutet av sommaren för att toppa på runt 6 dollares för en tid sedan. Jag köpte på mig mer under uppgången, men som vanligt så önskar jag naturligtvis att jag hade haft ett större innehav redan från början.

Det som är bra med Americas Silver är att de precis håller på att ta zinkgruvan San Rafael i produktion. San Rafael kommer dels att göra att deras produktion i silverekvivalenter ökar från dagens ~5 Moz till runt 7,5 Moz, dvs en ökning med 50%, dels kommer man också att sänka sina totala produktionskostnader från runt $10 idag till runt $2-3 för 2018. Det är en grym skillnad och de siktar på att dra igång San Rafel i slutet på september (snart med andra ord) och vara i kommersiell produktion runt årsskiftet.

Det innebär att Americas Silver enligt mig (och många andra) står inför en rejäl omvärdering. Att de dessutom har en ny ledning som verkar veta vad de gör och hålla vad de lovar gör ju inte saken sämre.

Aktien dök lite när det kom ut med en uppdaterad resursrapport som marknaden inte gillade. Jag tycker inte man ska dra för stora växlar på den utan ser det snarare som ett bra tillfälle på att komma in i aktien. När detta skrivs står den i drygt 5 dollar, jag tror den går över 10 inom närmaste halvåret.